在全球金融界,美元扮演着至关重要的角色,其流动性的起伏如同达摩克利斯之剑般高悬于全球资本市场之上。这种波动不仅受到美国内部政策和市场结构的左右,还对其他国家的金融市场造成了冲击,这确实是一个值得深入研究的议题。

美元的重要性

美元是全球经济中至关重要的融资工具、主要储备货币以及贸易支付的主要手段。跨国公司在进行国际贸易时,普遍采用美元进行结算。特别是在石油等大宗商品交易中,美元更是处于核心地位。美元的这种普遍使用,使得任何影响其流动性的因素变化,都能引发全球资本市场的波动。美国因美元的独特地位,在全球金融体系中具有极大的影响力,其他国家的对外贸易和储备策略,都必须充分考虑美元的因素。

美元流动性的变化对各方面都有重大影响。以新兴市场国家来说,若美元流动性变得紧张,它们的货币汇率可能会承受巨大压力。比如,2018年阿根廷比索大幅贬值,就是因为在美元加息周期中,全球资金回流至美国所导致的。

金融监管的影响

金融监管的加强,对美元的流动性产生了显著的影响。随着监管的增强,非美银行在资金供应方面的结构发生了改变。比如在欧洲,银行必须满足更严格的资本充足率等条件,这导致了资金分配变得更加慎重。同时,美国银行的货币市场交易意愿也有所降低。在纽约,众多中小银行受到监管压力,缩小了在货币市场的交易规模。这种情况可能导致美元流动性出现不畅和紧张的问题。

在实际操作中,这种传导不畅现象十分突出。以国际银行间拆借市场为例,美欧银行间的常规拆借业务因监管因素影响,规模有所缩减,利率波动加剧。此外,一些新兴市场银行原本依赖美元进行跨境借贷,但由于美元流动性紧张,它们不得不提升利率以吸引美元资金,这无疑增加了它们的融资成本。

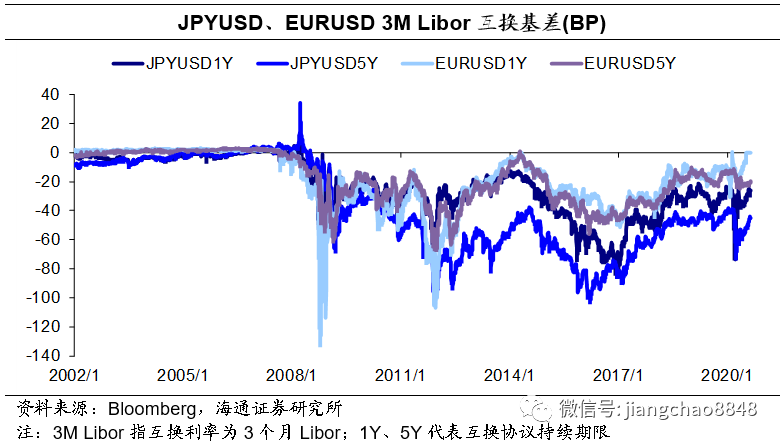

他国利率政策影响

欧洲与日本长期实施零(负)利率策略,这促使投资者及融资方对美元互换的需求不断上升。日本企业若欲海外拓展投资,却发现国内获取高回报资金颇为不易,于是转而寻求美元融资。在这样的背景下,货币互换基差负值进一步扩大。德国部分金融机构也面临相似状况,纷纷寻求美元互换。

这种状况使得全球美元资金分布失衡加剧。比如,亚洲的一些新兴经济体,随着美元互换需求的上升,面临着美元资金流失的隐患。同时,美元互换市场的波动,使得原本复杂的全球金融市场变得更加难以预测。

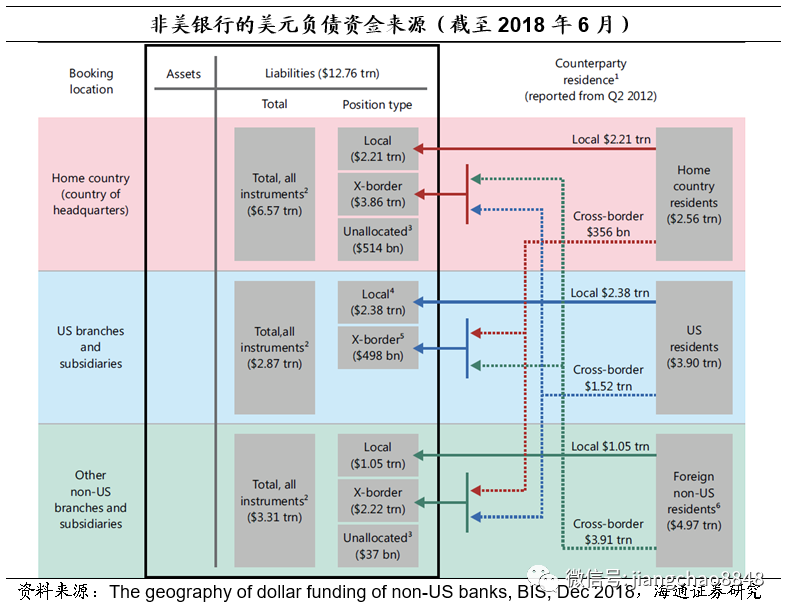

非美银行资金来源

美国居民是众多非美银行资金的关键来源。众多美国居民的资金首先流向海外进行周转,随后又注入非美银行的资产负债表中。特别是在香港,一些非美银行通过创新金融产品吸引了美国居民的资金。然而,这一现象也导致了银行资金来源结构的改变。

各类基金的资金来源状况反映了这一趋势。政府基金和优先级基金仅能与银行进行回购交易,而优先级基金是唯一提供非回购资金的基金类别。根据2018至2019年的数据,银行提供的非回购资金供应量明显减少。

银行融资结构变化

非美国家的银行,其美元计价的资产规模在增长,但融资需求却持续增多。比如,俄罗斯的一家商业银行,其美元资产持续增加,然而在国际融资市场上,它遭遇了更高的融资成本和更难筹集资金的难题,对货币互换等不稳定融资方式的依赖性在增强。

2016年,美国的货币市场基金经历了一次重大变革,这一变革带来了深远影响。在此背景下,优先型基金的规模急剧减少,同时美元批发融资市场的供应量也相应减少。对于巴西等新兴市场国家而言,非美银行不得不寻求其他多元化的美元融资途径,例如通过参与更加复杂的衍生品市场进行融资。

美元流动性与我国债市

分析美元流动性对我国债市的作用,需从资本流动、经济基础和货币调控三个角度入手。在资本流动层面,美元流动性充裕时,部分国外资金会进入我国债市追求更高回报;反之,流动性紧缩时,外资会撤出。以2015至2016年为例,美元流动性波动期间,我国债市外资持有量出现了显著波动。从经济基础来看,美元流动性通过影响全球大宗商品价格等,间接作用于我国经济基础,进而影响债市。在货币调控方面,美国货币政策的变动导致美元流动性波动,我国央行也会据此调整货币政策,这一举措同样会对我国债市产生影响。

留意到周围有哪些变化可能与美元资金流动的波动有关吗?不妨留言、点赞和转发。