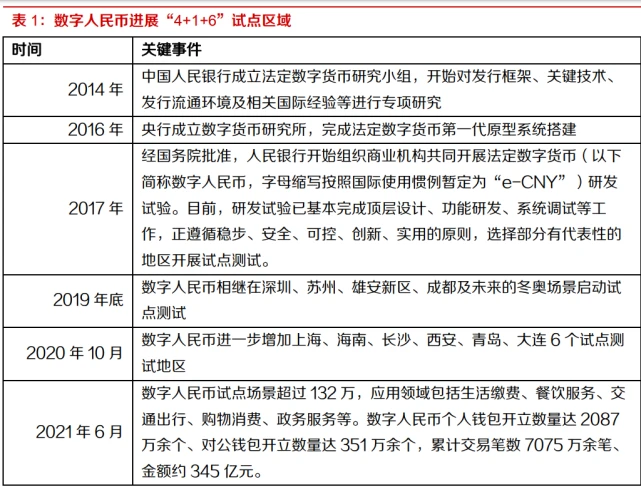

数字货币受到广泛关注,特别是我国的数字人民币。这项创新由央行主导研发,是人民币的电子化形态。不过,在法律层面,它遇到了不少挑战。这种情况目前存在,也是我们需应对和解决的,值得我们深入探讨。

数字货币的特性与法偿性挑战

数字货币与纸币、硬币不同,没有实体形式。依照现行法规,人民币发行主要针对实体货币,而数字货币的发行尚未得到充分的法律保障。再者,人民币的无限法偿能力是众所周知的事实。然而,数字人民币因技术及设备依赖,难以实现相同的法偿效果。例如,在网络条件较差的偏远地区,使用数字人民币可能会遇到困难,此时确保其法偿能力便是一项挑战。另外,若商家因技术限制等合理因素拒绝接受数字人民币,现有的法偿性规定就难以直接应用。

反假币制度的困境

现行的反假币体系以纸币为根基。但随着数字货币时代的来临,其应用价值明显下降。过去识别假币主要依据纸币的材质和印刷特点。然而,数字货币以电子数据形式存在,缺少这些传统识别依据。以电子支付为例,假币可能由篡改的数字信息或冒用虚假信息构成,传统反假币手段无法应对。而且,针对数字货币的新假币鉴定标准尚未确立,这直接影响了数字货币的安全性和公众的信任。

社会变革带来的法律新要求

数字货币的普及带来了一系列社会问题。在使用数字人民币的过程中,会产生大量交易数据,这些数据中涉及个人金融信息。同时,支付方式的选择增多,虽然数字货币提供了更多选择,但也可能带来新的竞争和筛选问题。另外,在货币兑换方面,数字货币与实体人民币的平衡问题同样重要。例如,在跨境交易中,我们需考虑汇率因素,并关注数字货币的兑换流程及相关规定。

修改法律的必要性

修订《中国人民银行法》至关重要,特别是要涵盖数字货币。在第三章新增规定,明确人民币包括实物和数字两种形态。这使数字货币在法律上定义更明确。此举意味着法律正式承认数字货币,使其与纸币和硬币一样,合法成为人民币的体现。

法偿性的具体考量

在确立数字人民币的法定货币地位时,必须仔细思考。例如,遇到网络问题、电力中断或设备故障等异常情况,对拒绝使用数字人民币的商家,不应予以处罚。这种做法是基于实际应用中的现实考量。中国人民银行需根据数字人民币的发展实际情况,科学地制定这些特殊情况的处理方法,这对于在保障公众使用数字货币的权利和商家正常经营之间找到平衡点至关重要。

多方面的制度建立健全

迫切需要建立数字货币的防伪系统。我们必须制定一套统一的假币识别规范,强化技术支持,并探索有效的应对策略。例如,可以运用区块链技术确保数字货币的真实性和不可篡改。同时,必须构建数字货币与法定货币的兑换体系。确立合理的兑换比率对维护货币价值稳定极为重要。另外,需明确商业银行和央行的职责。个人金融信息保护机制同样重要,以保障数字货币使用中的信息安全。而且,必须依照法律保障用户选择支付方式的权利,确保各种支付方式能够良好共存。

大家对数字货币相关法规的完善有何看法?欢迎留言、点赞,同时分享这篇文章。