自2018年起,隐私计算在国内逐渐崭露头角。为何银行成为先行者?这背后其实反映了数据需求与隐私保护之间的矛盾。银行一方面需要数据来推动业务增长,另一方面又肩负着保护客户隐私的使命。

隐私计算的兴起背景

隐私计算的出现与当前数据价值日益凸显的时代紧密相连。在当下社会,银行等众多企业囤积了大量的用户信息。比如在我国,众多银行坐拥庞大的客户基数,这些数据涵盖了客户的资产状况、交易习性等多个方面。与此同时,对数据隐私保护的意识也在不断提升。各国纷纷制定出相应的数据保护法律,如欧盟的GDPR。在这种背景下,隐私计算应运而生,旨在在不侵犯用户隐私的前提下,挖掘数据的价值。

银行这类传统金融机构,对数据的依赖性极强。以我国为例,银行需服务于数亿客户,在作出各类业务决策时,必须依据大量数据。因此,隐私计算技术问世后,银行立刻意识到这或许会带来一场深刻的变革机遇。

营销场景中的作用

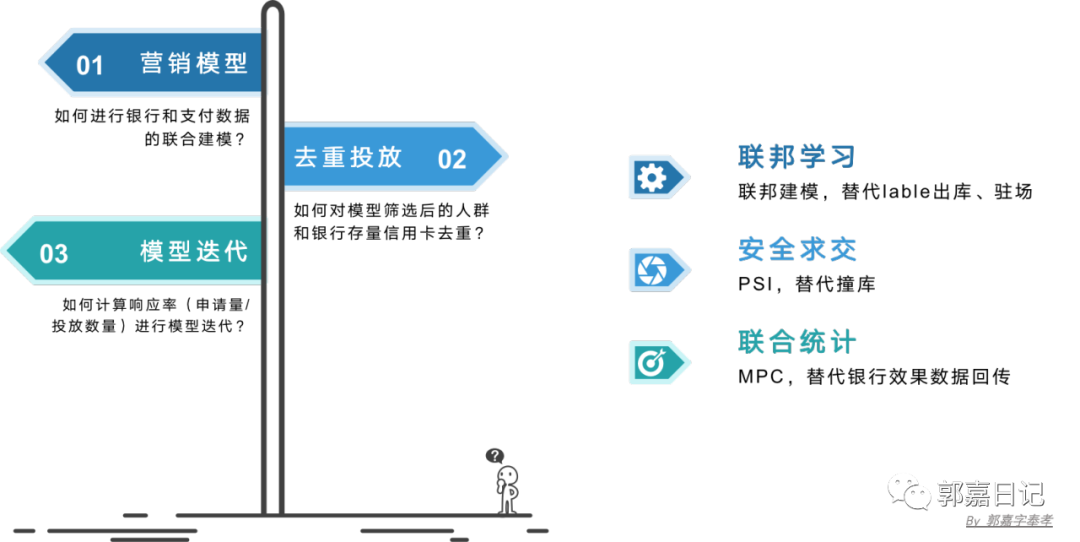

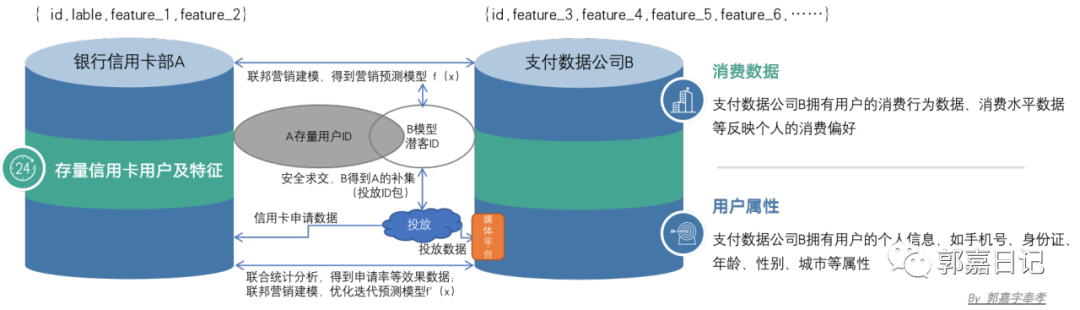

在银行营销领域,营销活动对银行收入的重要性不言而喻。数据显示,银行相当一部分盈利来源于吸引新客户。在吸引新客户的过程中,信用卡推广业务扮演着重要角色。过去,银行建模工程师在处理业务时,流程相当复杂。在美国某些银行,样本从外部获取需经过多达十几道审批流程。

隐私计算技术带来了变革。借助这一平台,银行能够显著简化操作,同时确保用户隐私不受侵犯。比如,在我国某家银行实施隐私计算后,其市场营销效率提高了近三成,而且新客户对隐私保护方面的满意度也明显增强。

风控场景中的作用

银行的生命线在于风控。过高的不良贷款率会极大威胁银行的存续。传统的贷前信用评分建模存在不少问题。在某家中国银行,过去与外部数据公司合作时,样本提取过程频繁出现安全隐患。

隐私计算技术应用于风控领域,带来了显著变化。例如,与房地产数据机构合作,用以分析资金流动。在香港部分银行,运用隐私计算进行风险预警,错误判断率下降了约20%。这使银行在风险管理上更为精确,有效规避了大量不良贷款风险。

反欺诈场景中的作用

社会稳定离不开反欺诈,这在银行业务中尤为关键。构建反诈骗模型,所需数据来源多样,且对数据特性有较高要求。我国诈骗案件屡见不鲜,银行肩负着守护客户资金安全的重任。

有了隐私计算技术,我们得以利用反诈骗联盟的资源,其中包括银行、运营商和公安等部门的数据。以京津冀地区为例,某些银行与相关机构合作运用隐私计算,成功将反欺诈的准确率提高了近40%,大大增强了用户的资金安全保障。

银行成为先行者的优势

银行具备强大的实力,这是其显著的优势。以瑞士的著名银行为例,它们不仅资金雄厚,支持研发与隐私计算相关的应用,而且拥有大量数据,对数据质量的要求也极为严格,这些都为隐私计算提供了理想的测试环境。在我国,大型商业银行经过多年的整理和规范化处理,能够迅速为隐私计算提供有效的测试数据,以供优化使用。

银行的监管机制相当健全。比如,我国银保监会针对银行制定了一套严格的监管措施。因此,银行在进行隐私计算时能按照规范操作,降低数据泄露和滥用等违规事件的发生概率。

隐私计算发展展望

隐私计算虽然发展时间不长,仅有短短两三年,但其蕴含的潜力十分可观。目前,它的发展重点在于深入各个业务场景。展望全球,隐私计算未来有望在金融领域从银行业延伸至证券业等多个行业。例如,在欧洲的一些国家,隐私计算在证券交易中的合规应用已经开始被探索。

技术的自我完善同样十分必要。比如,提升多方安全计算的效能。此外,还需关注各地法律法规的兼容性,确保隐私计算既能维护个人隐私,又能满足各地不同的法律要求。

你觉得隐私计算未来最有可能在金融业之外,哪个领域实现重大进展?不妨点赞、转发,并在评论区展开交流。