许多行业领袖,像 Gnosis 的 Alan Lu 以及 Vitalik,提出了自动化做市(AMM)这一概念。这一概念在链上交易领域是个热门话题。它与传统订单簿模式有所不同,能为链上交易提供新的出路。那么,它究竟给交易和参与者带来了怎样的改变?这值得深入去探究。

自动化做市与传统模式对比

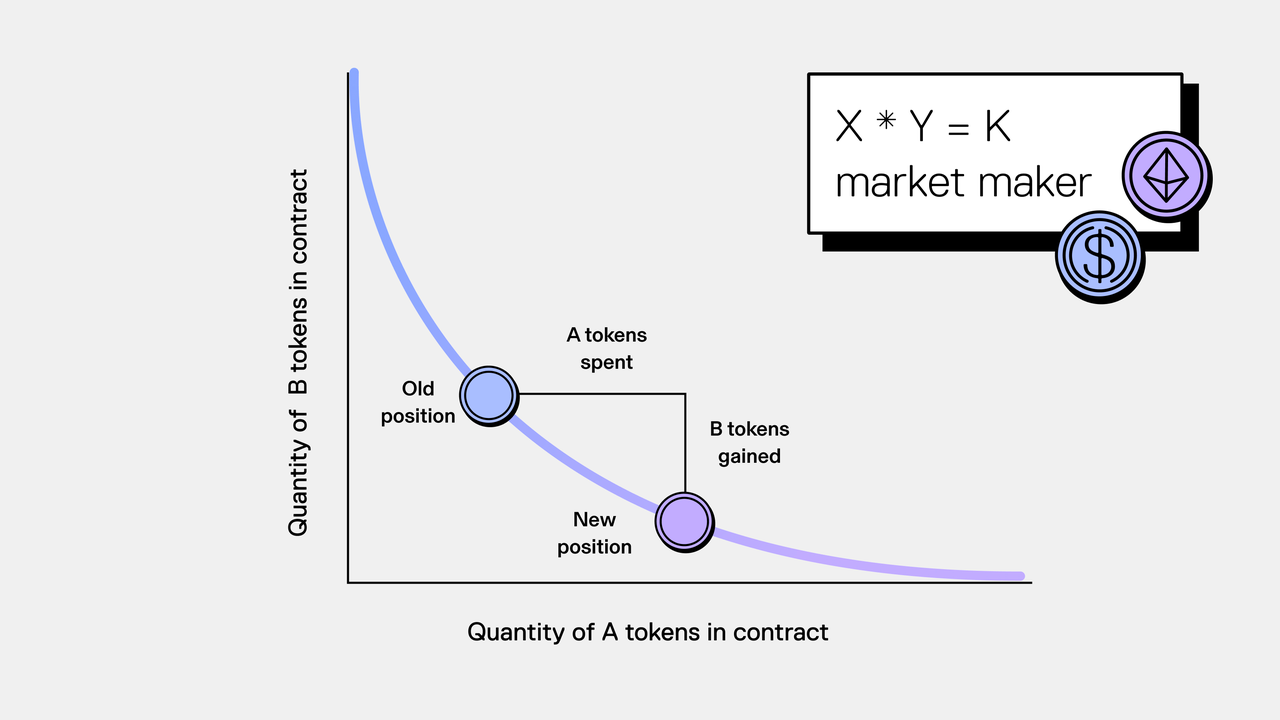

自动化做市是一种创新。在某一交易平台,传统订单簿模式的交易流程较为繁琐。然而,自动化做市使交易变得简便。例如,普通投资者在链上交易时,在传统模式下往往要花费大量时间观望寻找订单,而 AMM 大大缩短了这一过程。在 AMM 模式下,链上交易的执行效率得以提升,像一些小数额的交易能够快速达成,从而改变了以往的交易格局。

这种模式支持多个流动性提供者利用内部代币来跟踪费用与抵押品。这使得相关操作变得更加透明且流程化。在某一具体的 AMM 项目实施过程中,流动性提供者可以清楚地看到自身的费用状况以及抵押品的流向,而这是传统模式难以达到的精准程度。

稳定币兑换效率问题

然而,AMM 存在一些缺点。在涉及 DAI/USDT 等稳定币的兑换方面,如果每次都依靠 ETH 作为中介,其效率是低下的。在主要的交易时段,在部分交易平台,当交易量很大时,这种低效率会表现得更为明显。据不完全的统计,在高峰期,这类稳定币兑换的交易处理时间比其他非中介兑换的时间要长 20%到 30%。

对于交易及时程度有较高要求的用户而言,这种情况是很不友好的。就如同一位从事外贸的商人,他在进行跨境交易时需要及时转换稳定币,然而这种延迟却可能致使他错失汇率的最佳时机,进而导致一定的经济损失。

对流动性提供者的实用性

但对流动性提供者很有实用性。他们能够维持各种 ERC20 代币计价的头寸,其中包含稳定币交易对。大型虚拟货币投资机构里的流动性提供者,凭借这种优势使投资组合更加丰富。比如,有一家机构之前主要是单一虚拟币的储备,如今可以拓展到多种稳定币和 ERC20 代币。

在 Uniswap v3 里,他们能够把资本集中在特定的价格区间。对于一个较为小众的虚拟币的流动性提供者而言,其会把资本聚焦于他所预期的价格范围内。当市场价格波动至该范围时,他便可以获取到很高的流动性以及收益。

交易者和流动性提供者双赢局面

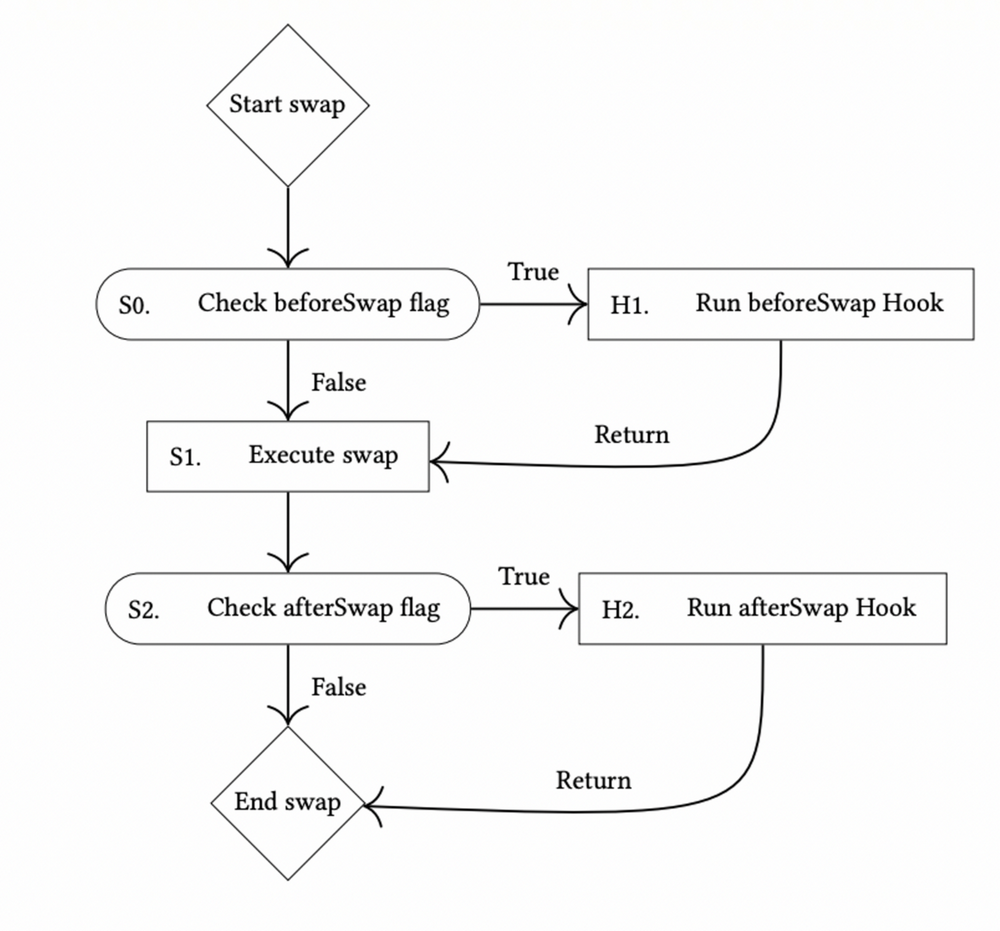

兑换钩子流程

在 Uniswap v3 里,这种情况较为明显。交易者的滑点会降低,交易成本也就随之减少。当某个交易者有购买高价值虚拟货币的需求时,若能在合适的流动性池中进行交易,其滑点会较低,从而能够节省不少资金。

流动性提供者能够赚取更高的费用。其中一种情况是出现了大量新的小型投资者涌入。而一些新兴的虚拟货币项目的流动性提供者正是借助这样的机会来赚取更多的费用。

Uniswap v3的收费体系

来源:https://twitter.com/0x94305/status/1674857993740111872

Uniswap v3 不再仅收取单一费用,它为每个交易对引入了三个不同的收费等级,分别是 0.05%、0.30%和 1.00%。对于那些承担低风险的流动性提供者来说,选择 0.05%的收费等级是比较合适的。而对于那些愿意承受高风险以获取高收益的人来说,1.00%的收费等级就比较有吸引力。在一些较大的交易对中,那些承担高风险的流动性提供者确实获得了丰厚的收益。

这些费用体系依然是静态的,没有将市场状况纳入考虑范围。在金融市场出现动荡的情况下,不同的交易对所受影响的程度各不相同,然而收费却不会进行动态的调整。

动态费用体系的探索

Alex Nezlobin 提出了动态费用体系,这个体系会考虑前一个区块的价格影响,并且对买家和卖家应用不同的费用标准。比如在一些新兴的虚拟货币处于上涨行情时,卖家或许会被收取更高的费用,而买家可能只需支付较低的费用,反过来也是一样的情况。

Brevis 给出另一个示例,它会依据用户的历史交易量来设计费用返佣的钩子。那些经常进行交易且交易量较大的用户能够从其中获得好处,这种情况与中心化交易所基于交易量的费用返佣类似。这是对链上交易收益模式的一种探索性改进。那么在未来链上交易的发展进程中,这样的动态体系是否能够成为主流?希望大家在评论区表达自己的观点,同时也欢迎对这篇文章进行点赞和转发。