中国央行的数字货币(DCEP)已开展实际测试,然而其设计方案并未公布。“数字货币一本账”或许会成为极具价值的模式突破,那它究竟有着何种奥秘?

央行数字货币现状

目前,中国央行的数字货币 DCEP 已进入实际测试阶段。但截至目前,其具体的设计方案和管理办法都还没有发布。许多国家在遭受到民间“数字货币”的影响后,也开始着手对由央行主导的法定数字货币进行研究。像比特币这类在网络中产生的加密“数字货币”,给国家的主权货币带来了较大的压力。

大家期待央行数字货币。然而从实际情况来看,其具体实施以及未来走向都充满未知。民间有“数字货币”的乱象,这让国家更重视对央行数字货币的规范和安全性。

去中心化之悖论

比特币以及以太币这类民间的“数字货币”具备“去中心”的特点,同时还具有超主权的特性。它们与央行所主导的主权法定货币在本质方面存在着差异。许多国家一开始投入到对这类“去中心化”的数字货币的研究中,不过在运行了一段时期之后,察觉到这种模式难以获得成功。

国家需要掌控货币的发行与流通。“去中心”这种情况会给国家主权货币的地位带来挑战。要是不能掌控的话,货币体系就比较容易陷入混乱的状态。基于这样的情况,央行数字货币绝对不可能是去中心化的,这是必须要牢牢坚守的原则。

单层运行风险

从技术层面来讲,央行数字货币系统可以直接面向整个社会开放。同时,央行能够直接办理所有数字货币的存贷款以及收付清算业务,也就是实行央行单一机构和单层的运行体系。然而,这种行为所包含的风险是极为巨大的。

它存在破坏货币投放财务约束的倾向。如果央行直接面向全社会开展业务,那么就可能会不考虑金融体系的稳定而随意投放货币,这种行为会给现有的货币与金融体系带来巨大的冲击。所以,实际上这种模式是难以推行的。

“一本账”之价值

在“数字货币一本账”模式下,若社会主体有数字货币的收付行为,其相关信息会被同时传送给央行以及与业务相关的银行等金融机构。央行可以实时了解到所有数字货币每一笔的收付状况,也能知晓其具体的分布情况。但央行不会办理具体的业务。

这个模式有其优势,央行能够对所有数字货币进行全面且全程的监控,并且不会影响金融体系的基本稳定。它就好像给央行增添了一双可以洞察一切的眼睛,让货币的流通变得更加透明。

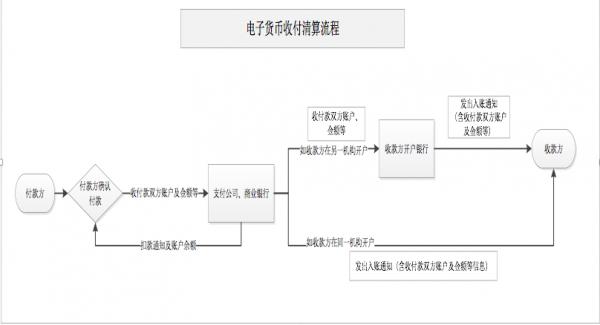

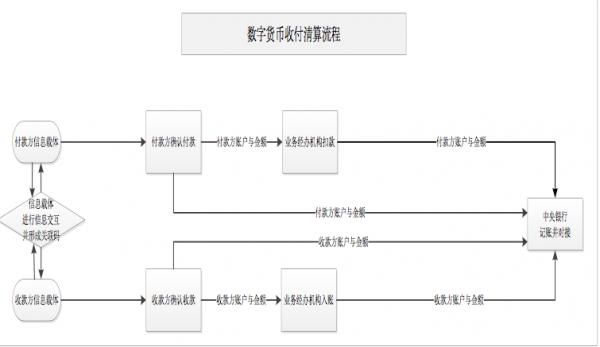

清算模式之变

按照“数字货币一本账”的设想,央行数字货币的收付清算模式与现有的电子货币有很大不同。以往电子货币的清算大多是在金融机构之间进行的。而新的模式会让央行深度参与到信息的获取过程中,并且也会深度参与到监控当中。

当然,从技术层面来看,要求是相当高的。数字货币的载体需满足特定条件,每一笔业务信息的多重传送要做到既高效又准确。与此同时,央行数字货币的开源系统以及在信息处理、数据安全等方面都面临着极为严峻的挑战。

未来发展之道

中国央行一直强调,DCEP 主要是用以替代 M0 的。它采用了“央行 - 商业银行 - 社会主体”这样一种“双层运行体系”。虽然没有披露具体的细节状况,但是这个体系能够起到维护金融体系稳定的作用。

央行数字货币的法定货币形态已实现数字化,其运行方式具备了智能化。要将其纳入法定货币总量并进行统一管理,只有这样,数字货币才能更好地为经济服务。

各位读者,你们认为“数字货币一本账”这种模式是否能够顺利地被推行?欢迎大家展开评论并进行互动。同时,也恳请大家点赞并且分享本文。