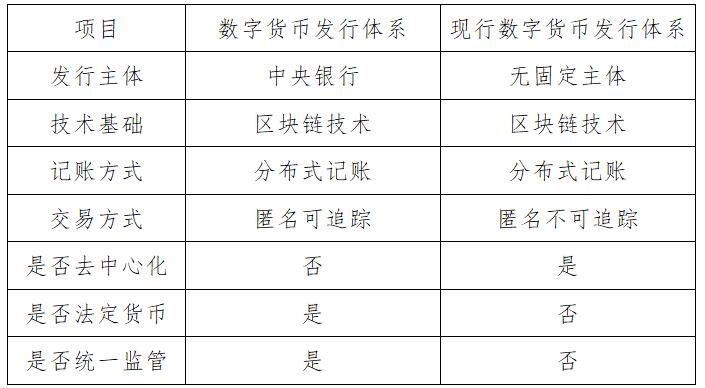

定义与功能

反洗钱金融行动特别工作组指出,数字货币以数据形式呈现价值,并通过数据交换完成交易媒介、账目记录和价值储存的功能。英格兰银行的经济学家也着重提到,数字货币的关键创新在于“分布式记账”这一结算机制,而非新型的记账单位。伴随着金融行业的不断发展,这种定义及其特性逐渐引起了广泛关注。

计价单位缺陷

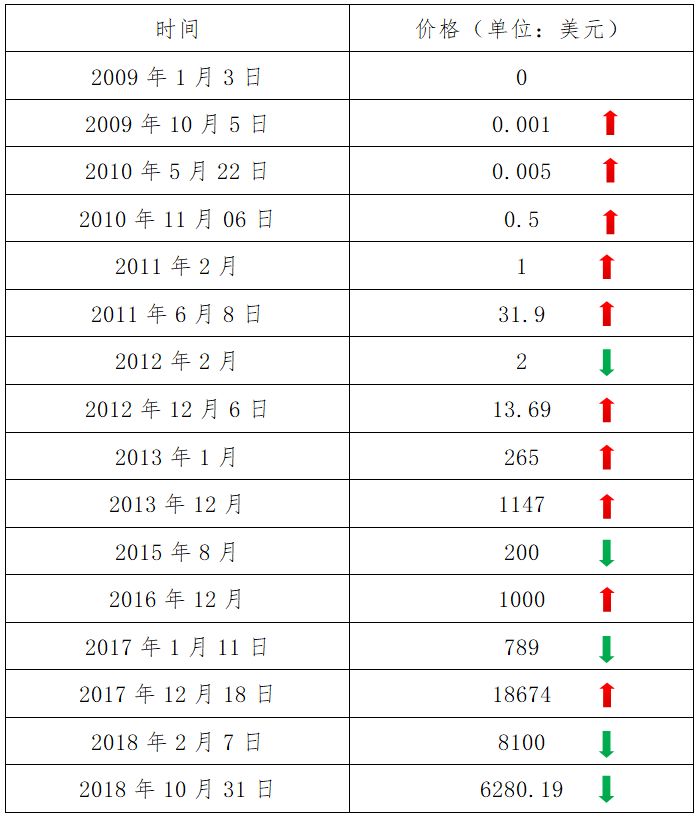

货币应当是商品定价的参考标准,其固有价值应当保持恒定。但数字货币的价值经常变动,难以满足这一要求。所以,数字货币在商品交易中参与,并未减少成本,反而可能增加了成本。特别是在虚拟商品交易中,币值的波动使得交易变得更加复杂,这对交易双方的权益带来了不利影响。

交易风险转移

在传统零售支付领域,风险主要落在金融机构肩上。然而,在数字货币领域,风险则直接转嫁给了终端用户。而且,操作风险与机制设计息息相关。举例来说,某些数字货币平台可能因为机制上的缺陷,导致用户遭受损失,资金安全难以得到有效保障。

系统潜在风险

数字货币支付看似流动性不足且信用风险较低,但背后支撑其运作的第三方机构在处理货币流动时,却可能将结算风险引入系统。鉴于全球金融体系紧密相连,这种风险有扩散的可能,对金融稳定构成威胁。一旦某个国家或地区出现风险事件,很可能引发数字货币市场的连锁反应。

金融体系挑战

若数字货币及分布式账本技术得到广泛使用,可能会引发金融中介作用的削弱,从而对储蓄及信贷系统产生冲击,并对银行作为中介的角色提出挑战。要观察这种影响在货币政策执行上的效果,需关注银行对存款准备金的需求变动,以及主权货币与数字货币用户在金融活动中的互动水平。在一些金融创新试点地区,这种影响已初见端倪。

央行发行考量

我国央行发行的数字货币,其核心是依托区块链技术。支付系统的进步离不开央行的监管,必须坚持监管为核的运营方式,并在既有的监管体系内实施发行。此外,这一发行环节还需技术和管理领域的专业人才。同时,关于区块链技术能否彻底替代纸币,目前仍存在一定争议。在发行数字货币的过程中,也需要考虑纸质货币的发行规模。

大家对数字货币将全面取代现金的看法怎样?热烈欢迎发表意见,积极留言讨论。另外,别忘了给文章点赞和分享!