在全球金融变革的大潮中,我国的央行——中国人民银行,勇敢地站在了数字货币发行的领先地位。他们已经成功研发了数字人民币,并且开始了试点工作。这一举措将引发何种变革?我们一起来揭开这个谜团。

数字货币的起源背景

全球金融体系历经演变,美元在国际货币舞台上扮演了核心角色。各国对美元的需求不断上升,美联储为了满足这一需求,加大了对经常账户赤字的美元投放。然而,这种做法可能会引发经常项目的失衡,对美元的长期价值稳定构成潜在风险。面对这一挑战,各国纷纷开始研究数字货币。我国中央银行同样不例外,正积极致力于数字货币的研发。这项行动是为了适应时代进步的需要。

数字人民币的研发设计

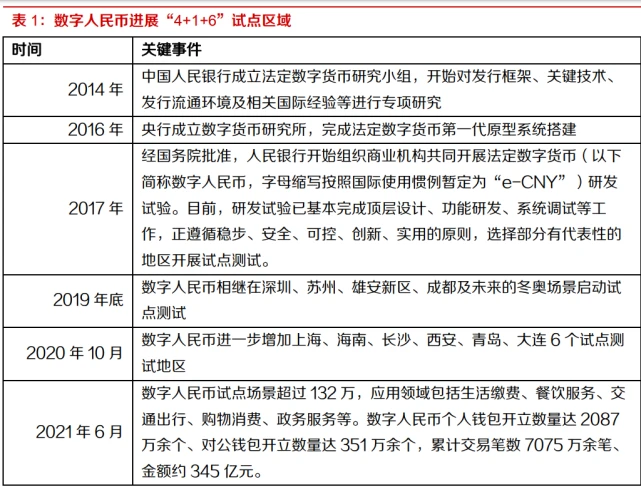

我国央行构建了数字人民币的架构。该架构以全面的账户网络为根基,个人身份的独特标识,如身份证、手机号等,均可纳入账户组成部分。作为法定货币,数字人民币享有国家信用背书,拥有法定支付功能。目前,深圳、苏州等城市已开始进行应用测试。

数字人民币的特征亮点

数字人民币具有五个明显特点。首先,它是我国的法定货币,在国内享有法定支付权限,商家不得拒绝使用。其次,它基于庞大的账户体系,使得账户间的联系更为便捷。再者,即便网络出现故障,用户仍能进行离线支付。此外,交易成本较低,有助于提高资金流转速度。最后,它便于监管,有助于更有效地预防金融风险。

对移动支付的影响

数字人民币的电子钱包对阿里、微信等电子支付服务造成了一定影响,起到了替代的作用。但预计在不久的将来,这两种支付方式仍将并行不悖。一方面,现有的电子支付方式已经与成熟的网络生态系统紧密相连,数字人民币钱包还未能完全取代它们。比如,在淘宝购物、美团订餐等场景中,支付与平台生态紧密绑定。另一方面,阿里和微信两大支付平台也参与了数字人民币的运营。

对商业银行的影响

许多人对于数字货币可能对银行造成影响或加剧金融脱媒现象表示担忧。但这种忧虑在短期内无需过分担忧。数字货币的运作模式是央行与商业银行共同参与。再者,央行并未对数字货币提供补贴,个人和企业的存款转移意愿并不强烈。然而,从长远角度考虑,数字货币的便利性可能会对商业银行构成竞争挑战。

对人民币国际化的影响

数字人民币的首要职责是替换M0,但要成为世界货币,还需克服更多挑战。然而,从长远角度来看,它的便捷性对人民币的国际化进程有着极大的帮助。在跨国交易中,数字人民币可以简化操作,减少费用。随着试点范围的逐步扩大以及技术的不断进步,它将为人民币的国际化注入新的动力。

数字人民币的发展空间很大,大家对它能否完全替代现有的支付手段有什么看法?欢迎您发表意见。记得点赞和转发。