在如今的金融领域,加密货币的相关话题一直吸引着很多人的关注。以太坊作为一种很热门的加密货币,关于它的网络生态价值的估算方法存在着很多争议,就好像一颗石子扔进平静的湖面,引发了层层的涟漪。

传统金融服务费与币圈估算

在传统金融领域,服务费用是一个比较大的数字。像转账手续费以及各种金融产品的服务费用等,这些费用慢慢累积起来就不少了。在加密世界中,要估算以太坊的 DeFi 的自身价值,就需要考虑从传统金融 CeFi 那里能够抢夺多少份额。不同地区的金融服务收费差别很大,例如在一些发达国家的银行,其国际转账手续费可能会达到总金额的 3%到 5%。而以太坊 DeFi 的低手续费优势如果转化为份额抢夺的话,潜力是非常大的。同时,这是一个比较复杂的估算过程,不同数据来源的准确性很难把握,比如部分小银行的数据就很难做到精准统计。

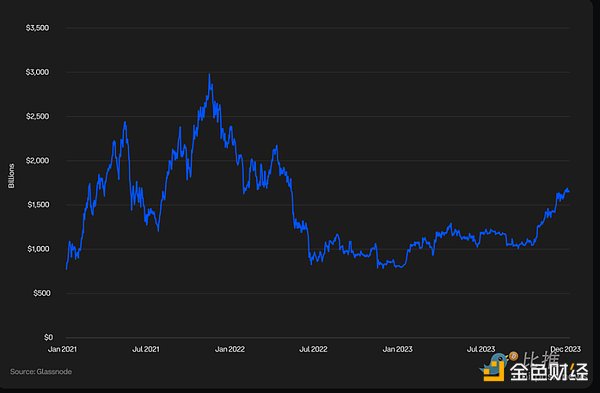

ETH价格的潜在升值

根据 Arthur Hayes 的结论,只要以太坊生态系统能够获取 0.5%的 CeFi 交易量,ETH 价格就会大幅增值。这并非毫无根据。从历史数据来看,比特币曾因一部分资金流入,在短期内价格出现猛涨。倘若在未来真的有投资者将资金从 CeFi 转移到 ETH,那么 ETH 的价格变化很可能超乎想象。然而,这里存在诸多不确定因素,比如不同国家的监管限制可能会导致资金难以顺利转移。另外,投资者的教育成本也是一个问题,大部分普通投资者并不了解 ETH 及其背后的技术。

涉足者的收益与疑问

有三位参与加密货币交易的投资者,他们在交易中既尝到了甜头,又充满了疑惑。这在现实交易群体里很有代表性。他们分别在纽约、伦敦等全球金融中心进行交易。在不同的交易时段以及不同的交易所,盈利情况差别很大。他们期望在午餐的两小时内找到财富密码,这种急切的心情就像现在很多投资者一样。然而,加密货币市场是复杂的,不存在通用的财富密码。或许今天某种策略在亚洲市场能盈利,明天在欧洲市场就会亏损。

去中心化取代中心化需求

想象一下未来去中心化数字货币取代部分中心化需求的情景,这种变革令人振奋。在一些金融不发达的偏远区域,中心化垄断集团的服务效率较为低下。例如在某些非洲地区,银行分行数量稀少,转账等待时间较长。倘若去中心化数字货币能够介入,服务的提升将会是具有变革性的。然而,现状是去中心化仍面临诸多问题,诸如网络稳定性以及交易速度等方面。即便像以太坊这样较为成熟的网络,过高的 Gas 费也对大交易量的产生形成了限制。

传统银行的局限

传统银行与老一代联系紧密,例如美国众多婴儿潮一代都依赖传统银行。从全球统计来看,这一代人的储蓄数额是很大的。然而,传统银行在面对新兴的数字金融时,显得见识短浅。传统银行的业务模式大多是以线下为主,线上服务较为繁杂。在一些紧急时刻,像自然灾害发生时,传统银行的应急服务能力较弱,仍停留在支票、银行刷卡等基本操作层面,无法满足数字支付所具备的便捷性需求。

DeFi应用价值

以太坊上的 DeFi 应用具有自身价值。开发者投入大量人力和财力来优化算法以降低成本。从全球 DApp 使用数据可知,用户对费用很敏感。若 DeFi 应用能降低费用,就会吸引更多使用。然而,当前的状况是,基础设施层级协议的费用与 DApp 收费未达到良好平衡,仍需持续调整。

看完这些之后,各位读者有没有思考过,你们是否会参与到以太坊或者与之相关的 DeFi 应用之中?要是想参与的话,就请在评论区分享你们的想法,同时也欢迎点赞和分享本文。