RCEP带来的贸易利好

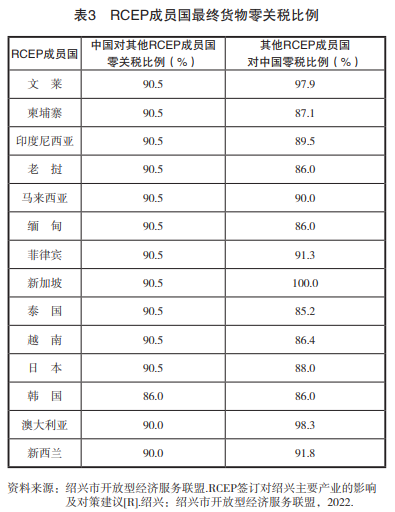

在RCEP生效的十年里,超过九成的成员国货物贸易享受了零关税待遇。这一政策效果显著,切实减少了区域内的贸易成本。比如,中东盟国家间的贸易,关税降低后,众多商品流通更加顺畅,贸易规模也因此大幅增长。同时,我国企业得以在更加公平的竞争环境中参与国际市场竞争。

RCEP的推动下,亚太经济呈现旺盛势头。生产要素流动日益活跃,国家间的经济纽带更加紧密。这不但推动了贸易的扩大,还为企业创造了更多成长机会,促进了区域经济的共同进步。

税收竞争加剧现状

RCEP正式实施后,亚太地区经济融合步伐加快,资本和技术等生产要素流动速度提升。为了吸引更多资源,各国纷纷推出降低税率或税收减免等优惠措施。这些措施导致成员国间的税收竞争愈发激烈。

在这种形势之下,各国纷纷加紧提升自身的吸引力。这对我国企业而言,既是挑战,也是机遇。我国企业必须深入掌握各国税收政策的变化,并据此制定出适宜的发展策略,以便在竞争激烈的环境中占据有利地位。

企业面临税收风险

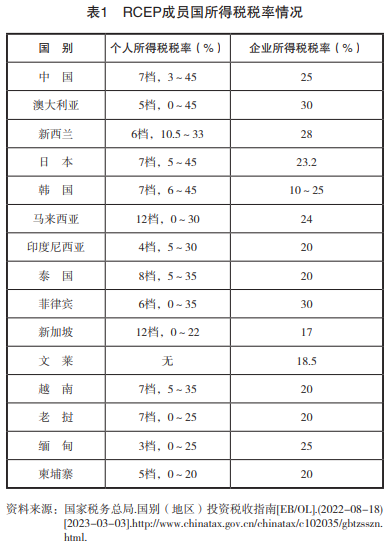

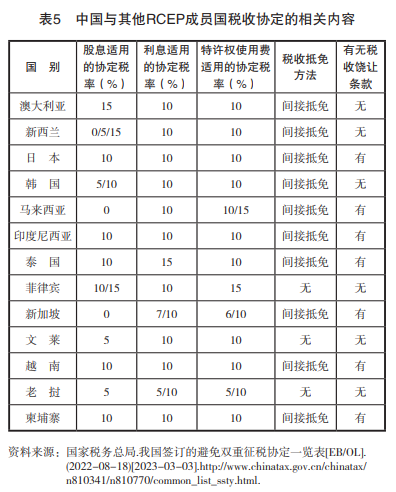

RCEP各国在政治体制、经济成熟度及税收政策上各有不同,这导致我国企业“走出去”时在跨国交易中承担着不小的税务风险。例如,在税务申报和享受税收减免等方面,可能会遭遇挑战。

这些不同之处使得企业所遭遇的税收情况变得复杂且多变化。若企业对当地的税收规定不够了解,就可能会遭受税务罚款等风险,进而影响其在国际市场的成长。

间接税差异带来风险

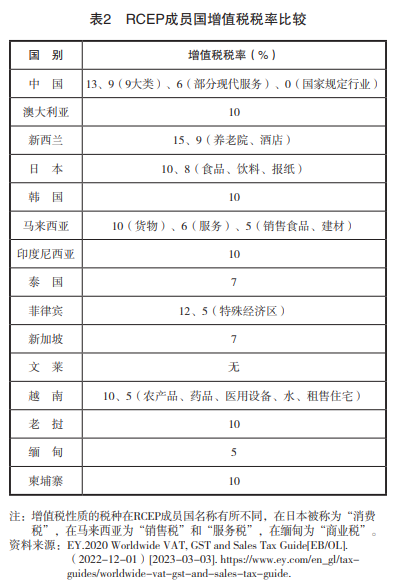

RCEP国家与我国对跨国企业征收间接税的条例有所不同,这导致我国企业进行海外销售或服务时,税收合规的成本显著上升。

例如,在增值税和消费税等方面,各国有着各自的规定,这使得企业必须投入更多的人力和物力去适应,这无疑提高了企业的运营费用,并对企业的盈利能力带来了一定的负面影响。

低税率认定存风险

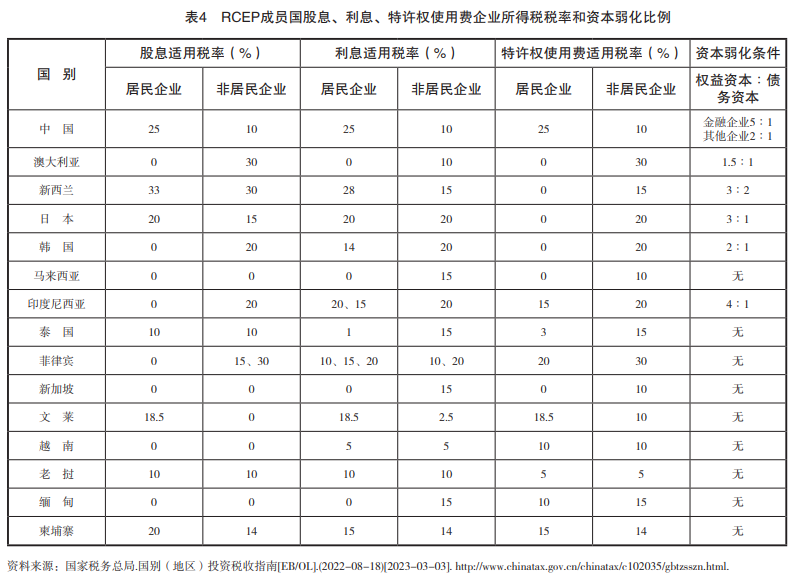

在RCEP国家设立的非居民企业,即便名义上的所得税税率不低,实际税率仍有可能被判定为较低。这种情况可能导致企业遭遇税务调整和风险问题。

这种状况让企业税务规划变得更加复杂。企业必须重新审视自己的税务策略。要确保这些策略与当地的税收法律相吻合。同时,还需警惕可能出现的税务风险。

新业态税收风险凸显

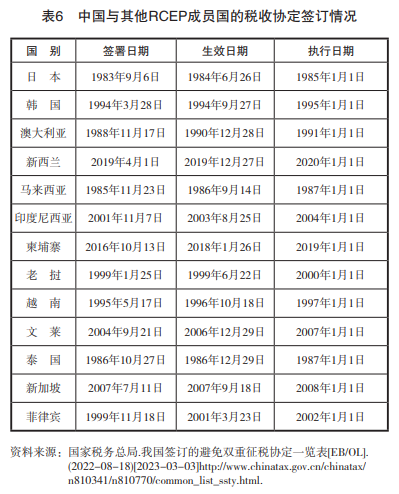

RCEP推动了数字经济的增长和跨境电商的繁荣,跨国企业的交易手段繁多。我国与RCEP多数国家签订的双边税收协议较早,在新兴业态中,企业的税务风险逐渐显现。

以常设机构为例,新交易模式或许会让传统观念中的特殊条款有所调整。这样一来,企业的纳税义务也会随之变动。这无疑给企业的税务管理带来了新的难题。

国际规则进展情况

目前,关于支柱一的具体规定正在征求公众的看法。而支柱二的全球反避税规则,已在一些国家(地区)开始了国内立法工作。这一过程显示了国际社会对税收规则修改的高度关注。

这些规则的设立与执行,将对RCEP各成员国的税收政策及企业跨国业务产生重大影响。企业必须紧密跟踪规则的发展,并适时调整自身的税务规划。

国内层面应对措施

在国内方面,我国需构建完善的国际税收法律法规体系,并对国际税收管理流程进行标准化。同时,要充分考虑到RCEP各成员国间的经济相互依赖及产业间的互补性,对境外所得确认等相关政策进行优化。

这些措施有助于增强国际税收法规的透明度,给企业“走出去”提供更坚实的法律支持,减少税收方面的风险。

国际经验交流与合作

加强RCEP国家间的税收交流至关重要。我国可以主动传播“数字治税”等成功做法,并在RCEP机制下,改进国际税收征管的服务策略。

这不仅能推动各国税收管理水平提高,还有助于增强地区经济协作,降低税收冲突,达成区域经济的全面进步。

情报交换与合作深化

情报交流领域,需将重点从所得税拓展至所有税种,同时增强成员国间自动信息交换的效率,并提升针对性信息交换的品质。

这样做有助于满足区域全面经济伙伴关系协定成员国间紧密的经贸往来需求,增强各国税务机构之间的信息交流,有力遏制跨境逃税现象。

特定国家合作与政策调整

促进与缅甸在税收征管方面的合作,以及税收协定的谈判签署,以减轻我国企业海外投资所承担的税负。此外,为解决跨境数字交易中购买方税收合规性不足的问题,已制定相应政策。

这些措施将助力改善我国企业在特定国家的投资状况,减少税收负担,并推动企业在区域全面经济伙伴关系协定(RCEP)区域内实现增长。

在RCEP持续进步的形势下,我们应关注哪些税收方面的潜在风险以及相应的对策?