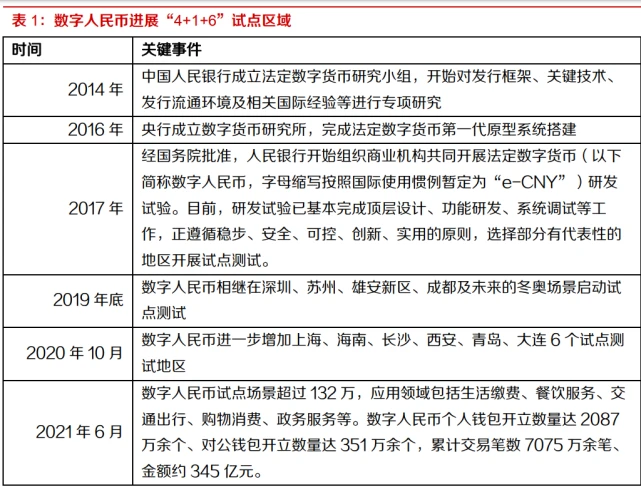

数字人民币的问世在金融界引起了广泛关注。据人行发布的《白皮书》指出,其主要目的是满足国内零售支付的需求。然而,目前其发展过程中存在不少问题,既有优点也有缺点,同时争议也颇多。

数字人民币与第三方支付的区别

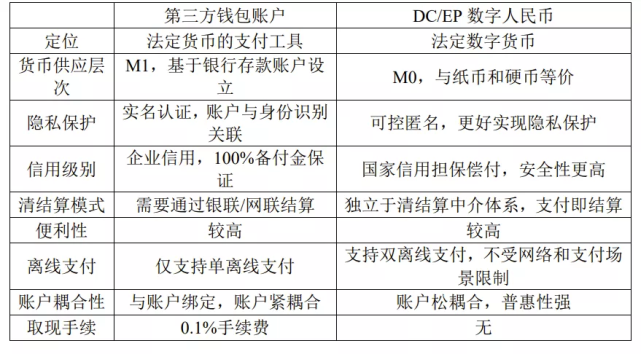

数字人民币与微信、支付宝等第三方支付方式虽同属电子支付范畴,都具备便捷与低成本的特点。在日常生活中,比如购物时,支付宝和微信支付非常普遍。用户甚至可以直接使用货币基金份额进行支付。然而,数字人民币的支付与结算功能在非交易时段无法使用货币基金份额,这与其存在显著差异。此外,支付宝和微信支付在日常生活中还具有较强的社交属性。

数字人民币在这些方面表现欠佳。它既不具备社交功能,又没有利息,因此在吸引顾客方面显得不够吸引人。许多人更倾向于将资金存放在能带来利息的地方,或者是有社交互动功能的支付平台。

数字人民币的所谓便利性

便利性在支付行业中至关重要。比如,当我们外出急需付款时,都希望操作简单快捷。但数字人民币在这方面似乎不太方便,转换成货币基金有些麻烦。因此,消费者可能对它不太感兴趣。毕竟,支付宝和微信支付在这方面已经非常成熟。市场调查也显示,许多人认为,如果数字人民币不在这方面进行改进,很难成为主要的支付方式。再者,如果数字人民币仅仅通过嵌入第三方支付平台来推广,那么它可能仅仅是一个资金提供者,而支付的核心功能还是要依赖微信或支付宝,这确实有些尴尬。

数字人民币的独特优势

数字人民币虽有缺陷,但也有其独特之处。作为法定货币,商家必须接受它。但这点优势不足以让它成为主流支付方式。就像,法律规定大家必须接受某物,但如果大家都不愿意使用,那也是徒劳。再说它的双离线支付功能,看似高级,但许多用户手中缺乏足够的数字人民币。关键在于,它没有利息,这导致大多数人不会储备太多数字人民币。等到需要使用双离线支付时,才发现手头紧。

推广数字人民币面临的难题

推广数字人民币,究竟该依靠市场自发还是政府强力推动?这确实是个棘手的问题。和推广其他新产品类似,得先想好推广的策略。另外,建立数字人民币的支付系统并非易事。我国日常零售支付数量庞大,金额惊人,无论是初期建设还是后续维护,都需要大量资金投入。若不收取手续费,这些资金从何而来,又该如何补充?这些问题都是实实在在的资金难题。

数字人民币的定位和价值探寻

数字人民币作为一种公共服务产品,在广泛推广之前,必须明确其服务对象。它能提供给用户哪些其他金融体系无法提供的独特体验?如果不能明确这一点,推广工作将缺乏明确的方向。在大多数日常应用场景中,似乎现有支付工具已经足够强大。根据目前的分析,只有在特定情境下,数字人民币的优势才能显现。

数字人民币的未来期待

数字人民币的发展路径何在?能否实现突破,改变现有状况?这无疑是需要深入研究的。若保持现状,其在国内零售支付市场的地位恐难稳固。必须从产品功能、市场推广等多个角度进行优化升级。例如,可以充分利用其独有的双离线支付特性,拓展更多应用场景。

你认为数字人民币今后应当如何进行优化,才能在国内的零售支付市场中稳固地位?期待大家点赞、转发文章,并踊跃留言讨论。