在如今的这个时代,数字货币和金融科技是呈现出多面一体的状态。一方面,它们带来了极为广阔的创新可能性;另一方面,它们也潜藏着众多的争议之处。从便捷性得以提升这一点来看,到面临监管的困境,其中充满了值得关注的方面。

数字货币的崛起

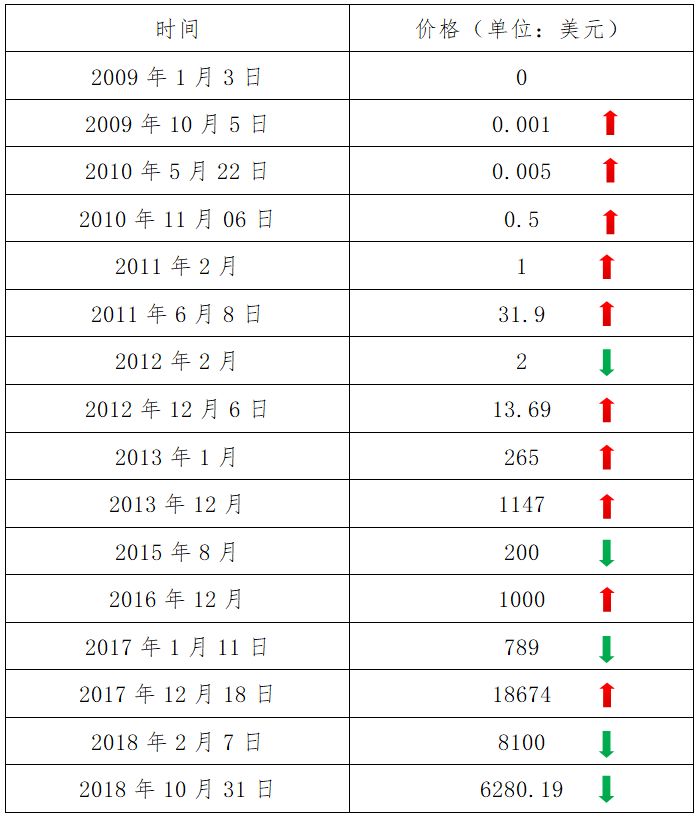

数字货币在极短时间内从鲜为人知发展到备受全球关注。当比特币首次被挖掘之际,人们压根儿无法预料到它现今所具有的影响力。数字货币能够获得认可,是因为它具备独特的去中心化特性。比如在某些电商交易的场合里,它让买卖双方无需受到传统银行转账那种繁琐程序的束缚。然而,它的币值波动较大,就像 2017 年比特币价格疯狂上涨而后又急剧暴跌,致使很多投资者遭受了惨重的损失,这也就对它作为一种稳定支付形式的普及造成了限制。

数字货币的特性给传统金融带来了波澜。在过去,传统金融一直是大银行和金融机构掌控着话语权。然而,数字货币借助分布式账本技术,将交易权力下放到了普通用户手中。例如,国外的一些小型贸易商,如今使用数字货币进行跨境支付,手续费非常低,而且速度很快,这是传统金融体系所无法企及的,同时也引发了一些现有金融机构的抵制和担忧。

金融科技的应用

金融科技已经深入到了金融服务的各个角落。就拿移动支付来说,在中国的许多城市,人们无需携带钱包,仅仅凭借手机就能够完成日常的消费行为。而在美国的一些地区,智能投顾通过运用算法来帮助投资者管理资产,从而节省了人力成本。这些都实实在在地展现了金融科技所取得的成果。

但金融科技的发展并非一路平坦。以数据安全为例,在 2018 年,全球有很多起数据泄露事件都涉及到了金融科技公司。这些公司掌握着大量的客户信息,一旦这些信息被泄露,就会导致客户的资金被盗等极为严重的后果。而且,因为金融科技所涉及的领域较为复杂,所以监管标准很难做到统一。

数字货币的普及阻碍

数字货币虽有诸多好处,但让老百姓广泛接受并非简单之事。其一,价格波动已被提及;其二,许多民众对其技术原理缺乏了解。在中国的部分县城,知晓数字货币的人所占比例极低。从监管层面来看,当下全球各国的政策各不相同。在一些国家,对数字货币的交易进行了严格限制,致使市场活跃度大幅降低。

同时,现有的金融体系是一个盘根错节的巨型网络。数字货币融入其中会面临诸多难题。在传统银行转账体系较为完善的欧洲部分国家,若想引入数字货币作为日常支付手段,仅仅协调银行、商家和用户之间的关系就已经非常困难了。

金融科技的机遇

金融科技的发展获得了来自多方面的支持。在政府层面,中国将金融科技提升到了国家战略的高度,并且明确了到 2022 年要基本完善金融服务体系的目标。民间资本也对其发展前景持乐观态度,并大量投入资金。例如,蚂蚁金服在在美国上市之前就已经获得了多轮融资。这些投入为金融科技的研发提供了强大的资金支持。

并且随着技术的向前发展,创新型的金融服务持续地出现。像互联网保险,它将投保以及理赔等流程进行了简化,从而吸引了众多新的客户。这使得金融服务不再仅仅是一种高高在上、难以触及的概念,而是变得更加贴近实际生活,走进了大众的日常生活之中。

新兴支付方式的创新

新兴支付方式正在逐步改变我们的支付习惯。非接触式支付,像二维码支付和 NFC 支付,使支付速度得以提升。比如在上海的地铁公交系统,人们能够利用手机的 NFC 功能进行刷卡进站。网络购物平台的分期付款方式,对于消费者购买高价商品起到了减轻负担的作用。

然而新兴支付存在弊端,在某些网络信号不佳的地方,二维码支付无法进行。并且分期付款若管理不善,容易致使消费者过度借贷。

金融服务的趋势展望

未来的金融服务将呈现出更加多样化以及个性化的特点。银行在为客户定制理财方案时,会更加注重对客户生活方式以及消费习惯等数据的考量。信用评估不再仅仅依赖于传统的资产证明。例如,印度已经开始尝试依据移动支付数据来对个人信用进行评估。

监管和创新需要平衡发展。数字货币以及金融科技创新的步伐,应当与政府的监管相协调。不然的话,要么因为过度创新而导致风险大量涌现,要么由于严格监管而使创新活力被扼杀。

你对于数字货币以及金融科技在未来怎样才能更好地协调发展持有何种看法?欢迎大家进行评论、点赞以及分享。