中央银行在研究和发展数字金融领域,这在当今金融领域是个热门话题。国际组织和中央银行自身都在密切关注其发展走向,因为在很多方面,它既存在着无限可能,又面临着问题与挑战。

数字金融在支付领域的发展潜力

数字金融在支付领域,尤其是跨境支付领域,有着巨大的发展前景。全球化进程在持续加快,跨境支付的需求也在不断增长。像上海、深圳这样国际贸易频繁的沿海城市,企业长久以来一直期望有更便捷、高效的跨境支付方式。这些地区的外贸工作人员每天都面临着传统跨境支付手续费高以及结算速度慢等问题的困扰。数字金融的发展有可能从根本上改变这种状况。并且,如果它被进一步应用,其是否会发挥更多的货币职能,这需要进一步去探究和研究。

在这种发展趋势的作用下,研究平台随之诞生了。同时,中央银行也积极投身其中。例如,中央银行划拨出专门的资金用于开展研究工作。这表明,从政策研究这一领域到实际的业务操作等各个方面,中央银行已经具备了相应的准备,愿意与社会各界进行合作,以发掘数字金融在支付领域所蕴含的更多潜力。

传统金融机构的转型

金融科技得以发展,进而催生了金融科技巨头。在这种背景之下,传统金融机构面临着转型的压力。像国有大型银行,近些年来一直在持续加大在金融科技领域的投入。有数据显示,某一家国有大型银行在技术研发方面的投入,在过去的三年间,每年都以数十亿的规模呈递增态势。

这种转型正快速促使内部业务流程发生变革。中小银行在这股浪潮中不能掉队,像一些城市商业银行,它们迫切需要搭上金融科技发展的快速列车,对业务和技术机制进行革新。然而,当下它们正遭遇着资金以及技术人才等方面的不足,各地的政府和央行也在探寻如何帮助它们克服困难以实现转型。

对货币政策的影响

数字金融对货币政策的影响引发了广泛的关注,主要体现在以下这些方面。其一,它使得金融竞争变得更加激烈。在当下的大数据环境里,金融机构以及实体经济部门获取信息的能力都有了提升。比如,金融机构通过运用大数据算法,能够快速地对客户的信用状况进行分析,进而实现精准放贷的操作。

金融科技促使非银行金融机构得以扩张,这带来了货币政策传导路径的改变。过去货币政策主要依靠商业银行进行传导,然而如今非银行金融机构越来越多地参与到金融业务中,传统的传导渠道被削弱,这对货币政策的有效性产生了直接影响。例如虚拟货币的发展,倘若它大规模地替代传统货币,那么央行实施货币政策的难度将会大幅提升。

应对虚拟货币的冲击

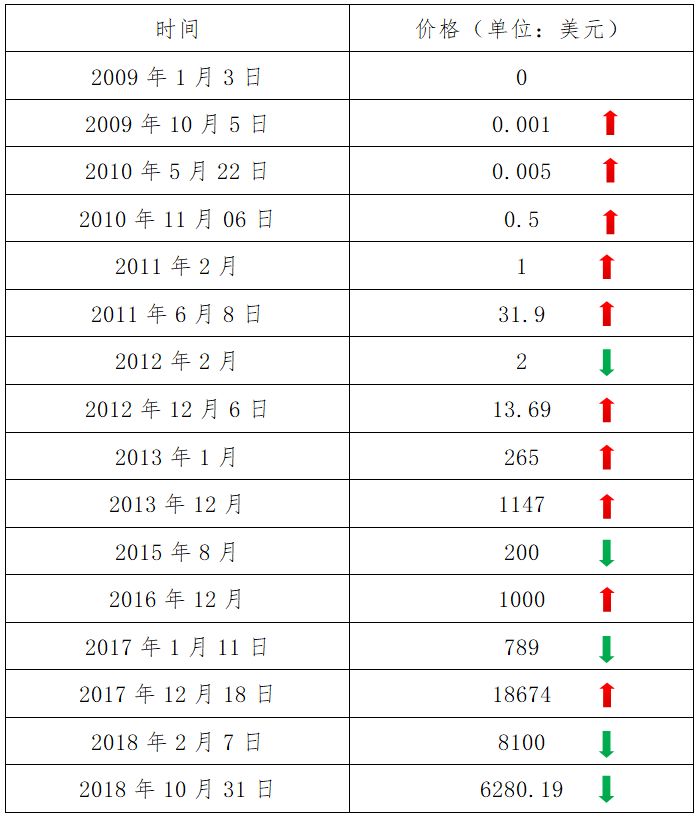

虚拟货币的影响是不可被忽视的,中央银行有必要去应对它所带来的冲击。在国际范畴内,虚拟货币市场的波动情况较为频繁,就像比特币的价格,在短时间内,有可能会出现大幅上涨的情况,同时也有可能会出现急剧下跌的情况。这种状况给央行原本的货币市场稳定政策带来了挑战。

央行的支付功能在这种情形下意义重大。例如在防范非法虚拟货币进行洗钱等事宜上,央行需要借助监管科技以提升支付体系的安全性。同时,对于国际上热议的像 BigTech 这样的科技巨头可能出现的大而不能倒的情况,在金融管理以及防范系统性金融风险方面要提前做好相应准备。

支持实体经济发展

数字金融对于支持实体经济发展而言是重要的研究领域,尤其在普惠金融的深化方面有着重要意义。广大农村地区以及偏远山区的小微企业和个体农户,传统金融服务难以做到全面覆盖。不过,数字金融凭借移动端交易等方式,能够大幅降低服务的门槛。金融平台可以运用数字技术,精准地对客户的信用状况进行识别和评估,进而以较低的成本为这些弱势群体提供服务。这就要求金融机构、技术企业和政府的宏观政策相互配合、协同合作。

完善金融科技监管制度框架

从监管部门的角度来看,完善金融科技监管制度框架是很有必要的。一方面,要应对大科技巨头因大而不能倒而引发的系统性金融风险;另一方面,当下金融科技理财产品以及网络信贷等新兴业务形式每天都在大量涌现。监管部门必须持续更新监管规则。比如,随着网络借贷的不断发展,曾出现过监管滞后的情况,导致部分平台出现暴雷现象,使投资者遭受了损失。所以,要发展监管科技以确保金融的稳定。最后想问大家,在数字金融服务呈现出如此复杂多元的现状下,你们最为关心哪方面的发展与监管?